据奥维睿沃*新数据显示,2023年上半年全球电视出货共89.2M(M=百万台),同比下降1.7%;出货面积65.8M㎡,同比增长3.3%;平均尺寸49.7”,同比增长1.2”;此外,受发达市场持续高通胀与其他高端产品分流影响下,上半年OLED TV出货量2.2M,同比下降21.3%。

可以看到,今年上半年全球彩电市场呈现出的特性是:市场规模依然在微跌,但出货面积在增长,上半年彩电平均尺寸49.7”,同比增长1.2”,这意味着彩电大屏化进程在全球市场还在走高。

此外,OLED电视这个高端电视代表产品继去年萎缩后,今年上半年同比下跌2成以上,这也表明OLED电视今年成绩“不容乐观”。

上半年液晶电视和OLED电视都双双下滑的原因则是持续受到海外高通胀带来的购买力下降与疫情“疤痕”效应下引发的消费动能不足的影响。

OLED电视同比下跌2成:对谁的“伤害”*大?

整体市场需求不振气,以及高端市场需求下沉,也给全球彩电市场头部品牌格局带来了变化。

据奥维睿沃分析表示,2023年上半年,全球市场品牌头部TOP5格局*大的变化,那就是中国品牌逆势增长。民族头部品牌凭借供应链优势积极争夺全球份额,而国际品牌份额则随之下滑。

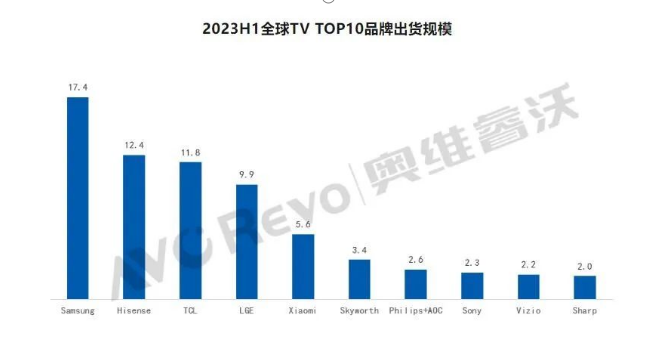

虽然TOP5名单和排序相对2022年度并没有变化,依然是三星、海信、TCL、LG和小米这五强所“占据”。但具体到走势上却呈现出不同的轨迹,其中三星和LG这对韩系双雄双双下滑,而海信和TCL则继续上演逆势高歌。

数据显示,三星电视在今年上半年全球出货17.4M,继续稳居**,但同比下降9.6%;排名第二的则是海信,上半年海信(含东芝)出货延续高速增长态势,其全球出货12.4M,同比增长22.3%;第三则是本土彩电“大佬”TCL,其全球出货11.8M,同比增长16.2%;排名第四是LG,全球出货9.9M,同比下降9.9%。此外,受发达市场高端TV需求减少,以及QD-OLED及Mini LED等其他高端产品竞争之下,LG主导的OLED电视上半年出货仅为1.2M,同比下降31.8%。

TOP5*后一位是中国品牌小米,其上半年全球出货规模5.6M。小米虽进入前五名单,但在规模数量上和前四者还有很大的差距。

一位行业人士向《视听圈》表示,纵观上半年全球彩电市场TOP5品牌格局的走势,主要有两个方面值得“解读”。

其一,中韩彩电“对打赛”更为激烈和胶着,并以海信、TCL这对中国彩电龙头对韩系彩电双雄品牌的“超越”和“追赶”为趋势。

从TOP5增速上来看,海信和TCL不仅保持了增长,而且还保持超10个点以上的高增长,尤其是海信更是达到惊人的22.3%高增速,在当下弱势行情下的全球市场显得“格外抢眼”。

与此同时,韩国彩电“双雄”三星和LG则双双面临巨大的“跌幅”,都遭遇10个以上百分点的“负增长”。其中,三星虽然以出货量17.4M高居**,但是却有同比9.6%的“负增长”。LG则是“更惨”,上半年出货总量为9.9M,同比下降9.9%,全球出货排名第四。

从上半年具体数据来看,三星+LG(27.3M)的总体规模还要高于海信+TCL(24.2M),但是只有300万台左右的差距,是十余年来*小的一次。同时,从增速轨迹这个维度来看,中国彩电双雄海信和TCL保持了10个点以上的正增长,而三星和LG却面临了10个点的负增长。这一正一反的态势,意味接下来中韩彩电双雄的“正面对垒”或将更加激烈。按照这一趋势,未来两三年海信和TCL是顺势一举超越韩国品牌在全球市场的“统治地位”,或将不是不可能。

其二:LG第四之位“无忧”的背后充满了“看点”。从去年的上半年全球第二,再到今年全球第四,滑落速度之快,多少让LG有点“难受”。

不过,有行业人士“调侃”的表示,从今年上半年LG电视的表现来看,其短期内全球第四之位应该“无忧”。因为,LG超越身后的小米有400万台以上。如此大的“落差”,确保LG全球“妥妥第四”。

不过,LG电视“稳居”全球第四之后,还有个“难言之隐”或许让他更“郁闷”。那就是其主导的OLED电视再度“销量遭遇负增长”。奥维睿沃数据显示,上半年不仅全球市场OLED TV出货量2.2M,同比下降21.3%,同时LG自己的旗下的OLED电视销量也面临销量“承压”。上半年仅为1.2M,同比下降31.8%。

从这则数据看到,OLED电视在2023年表现“萎靡”,这对于LG电视技术路线无疑是巨大的“伤害”。目前看,OLED电视“闪失”之间,LG正在丧失对未来高端显示的市场定义权!