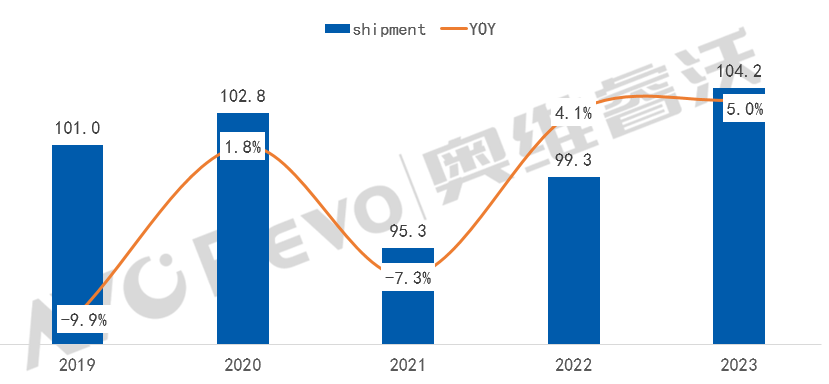

2023年面板厂动态控产维持面板价格稳定,为达到成本*优,韩国品牌、TCL、松下等品牌增加外放订单,同时北美渠道品牌在消费降级趋势下规模增长迅速,带动TV代工市场出货增长,奥维睿沃(AVC Revo)《全球TV代工厂月度出货数据报告》数据显示,2023年全球TV代工厂共出货104.2M,同比增长5.0%。

全球TV代工市场:2023年同比增长5.0%

2023年面板厂动态控产维持面板价格稳定,为达到成本*优,韩国品牌、TCL、松下等品牌增加外放订单,同时北美渠道品牌在消费降级趋势下规模增长迅速,带动TV代工市场出货增长,奥维睿沃(AVC Revo)《全球TV代工厂月度出货数据报告》数据显示,2023年全球TV代工厂共出货104.2M,同比增长5.0%。

2019-2023全球电视代工厂出货与同比

数据来源:奥维睿沃(AVC REVO) Unit:百万台,%

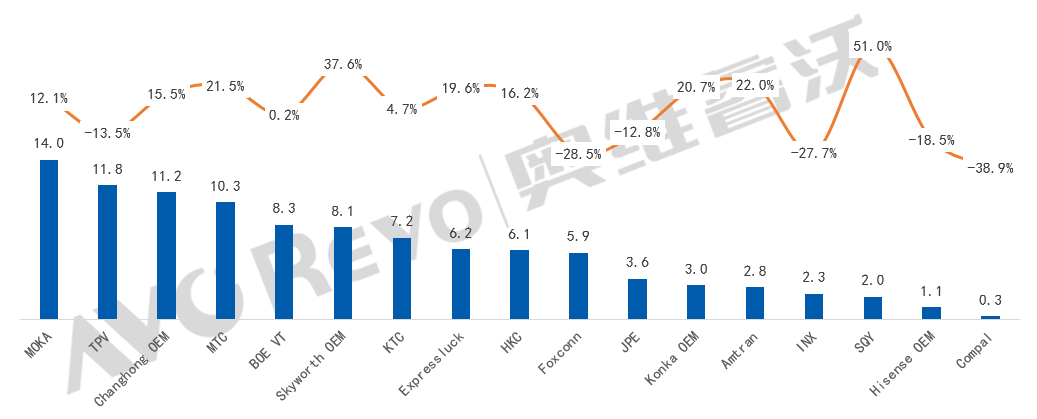

分代工厂表现情况:

从代工厂出货表现来看,陆系代工厂出货强势,茂佳跃居首位,兆驰、视讯也位列前茅,且均同比增长;台系代工厂TPV虽同比下降,但依然位居第二;传统电视厂商中长虹位居第三,创维位居第六,,出货状态良好。

2023年全球电视代工厂出货规模及同比

数据来源:奥维睿沃(AVC REVO) Unit:百万台,%

分代工厂来看:

MOKA(茂佳):2023年茂佳出货14.0M,同比增长12.1%,跃居代工首位。TCL品牌持续外放代工订单,有力支撑茂佳规模出货;小米订单虽有所减少,但依然是茂佳头部客户,是茂佳出货的有力保障。北美客户Amazon随着市场复苏,订单也逐渐增加,推动茂佳在北美出货保持较高水位。而LGE、松下等日韩品牌订单的外放也是茂佳出货增长的重要支撑。

TPV(冠捷):全年出货11.8M,同比下降13.5%。西欧作为主要出货区域,2023年饱受高通胀影响,市场需求不振,是TPV同比下降的主要原因之一;其次,高端品牌Philips在亚洲市场竞争受挫,海信自有工厂产能增加及面板供货充足,外放订单减少,多重压力下TPV出货退居第二;但在北美需求增长的利好趋势下,BBY、Vizio订单有所增加,一定程度了挽救了TPV的出货颓势。

Changhong OEM(长虹):全年出货近11.2M,同比增长15.5%。从尺寸上看,32"和43"是主要的出货尺寸,分别占据21.5%和21.8%的出货份额,但65"、75"订单增加较快,出货尺寸逐渐上移;从区域结构上看,内销市场增长*快,小米和华为与长虹合作加强,是长虹代工出货增长的重要原因。

MTC(兆驰):全年出货10.3M,同比增长21.5%。2023年MTC加强与北美渠道客户的合作,在北美市场需求复苏的影响下,ONN成为MTC*大的代工客户;其次,MTC积极加强与北美客户的合作,ELEMENT、ROKU订单的增加,也是MTC同比增长的重要动力。预计2024年MTC将导入北美客户Vizio,订单有望再次实现增长。

BOE VT(视讯):全年出货8.3M,同比增长0.2%。2023年视讯代工出货较为艰难,一方面vizio、LGE等主要客户订单的增加和SONY等多家新客户的导入为视讯出货带来增长动力,另一方面小米、海信等大客户订单的相继减少,也导致视讯出货深受影响,全年出货仅实现微增。

Skyworth ODM(创维):2023年出货8.1M,同比增长37.6%。2023年创维品牌业务与代工业务共同拉动了代工出货的增长,主要客户三星外放订单的大幅增加也推动创维出货的增长。其次,多地区新客户开发取得成效,也带动创维出货的增长。2023年底越南新工厂投产,海外出货能力将再次得到提升,为2024年的出货增长提供了有力支持。

KTC(康冠):全年出货7.2M,同比增长4.7%。Expressluck(彩迅):全年出货近6.2M,同比增长19.6%。HKC(惠科):全年出货6.1M,同比增长16.2%。富士康(Foxconn):全年出货5.9M,同比下降28.5%。Konka OEM(康佳):全年出货3.0M,同比增长20.7%。

2024年是机遇与风险并存的一年,体育赛事相继举行为TV市场更新换代迎来新的需求,品牌订单的逐渐外放也为TV代工市场提供了扩张的动力,但红海危机导致海外出货周期延长、成本上涨为TV市场发展蒙上雾霾,在多种不确定性因素下,奥维睿沃(AVC Revo)预计2024年代工出货虽有增长,但增速会有所放缓,预计同比增长3.4%。